前回の「フリーランス・個人事業主の健康保険はどうする?①」の続きを書いていこうと思います。

2021年現在「働き方改革」により国は「社会保険・厚生年金への加入」を推進する流れになっています。

詳しく知りたい方はこちらをどうぞ

↓ ↓ ↓

働き方改革ラボ HPより

国は現在社会保険に加入していない人を一人でも多く加入されることを目標としています。

加入者を増やすために(税収アップ)社会保険加入要件も緩和されてきていますので国の政策に沿って動いていくことが適切な方法だと思います。

【関連記事】

ここではまず、フリーランスや個人事業主が新しく法人を設立する際のポイントを書いていこうと思います。

皆さんが一番悩むポイントを明確にしていきます。

①株式会社・合同会社のどちらにするか?

②資本金はいくらにするか?

③定款の作成方法 A、会社の住所はどこにする?B、事業内容は?

④株の保有比率は?

⑤代表社員・役員の設定方法

⑥役員補報酬(自分に支払う給与設定方法と金額)

⑦年金事務所へ届け出る

⑧法人を設立するだけでびっくり位の節税効果がありますよ!

お得すぎます。

※今回は健康保険料・国民年金を劇的に安くするための方法です。

ここで言う法人は黒字を出して銀行から融資を引きやすくする「健全経営」などは念頭にしていません。銀行からの融資を目的とした場合には別で法人を設立する必要があります。

①株式会社・合同会社のどちらにするか?

さっそく結論!!

A どちらでもよい

ただし一般的な認知度は「株式会社」が有利ですね。

株式会社の設立費用は合同会社の3倍掛かります。

・合同会社7万~8万

・株式会社 24万程度

未だに昭和世代の「熟年の銀行員」などには認知度が低いようです。

合同会社は一般的にはあまり知られていません。

かといって何か不利になるという事でもありません。

株式会社は代表取締役社長という肩書になるのに対して

合同会社は「代表社員」という肩書になります。

若干残念なネーミングではありますが、そこは「グッと我慢しましょう!」

また合同会社方式を採用している有名な企業は以下の通りです。

【合同会社の例】

・アップル

・西友

・Amazon

・DMM

・コダック ※カメラのフィルムの会社

・IHG・ANAホテル ※ANAのホテル事業

・ニューウェルブランド ※アップリカ(ベビーカー)

他にもたくさんの企業が合同会社形式を採用しています。

外資系が多いですね。

合同会社を採用する企業は、

①合同会社の会社の設立のしやすさと

②運用のしやすさを最優先にして「合同会社方式を採用しています」

煩雑な議決権などが株式会社よりも簡素になるからです。

(細かいことは煩雑になるのでここでは割愛します)

ようするに合同会社は株式会社よりも運営が楽なのです。(シンプル)

なので私は「合同会社」を設立しました。

「マネーフォワード会社設立」なら簡単に法人を設立することが出来ますので

私は「マネーフォワード会社設立」をおススメします。

0円ですので無料登録だけでもしておくことをおススメします。

また合同会社と株式会社でどちらにするか悩んでいる人は

↓↓こちらを参考にしてみてはいかがでしょうか?

②資本金はいくらにするか?

A 結論から言いますと資本金は多い方がいいに決まっています!

・出来れば頑張って100万円

・無理な場合には50万円

・それでも厳しい場合には10万円でもいいと思います。

ただし、設立した会社が「社会的に、対外的に、運用が必要な場合には」

100万~300万をおススメします。

出来れば300万円がお勧めです。

なぜ300万円かというと会社法の改正により今では「有限会社」

という法人が設立出来なくなっています。

「有限会社」って聞いたこともある人が多いのではないでしょうか?

有限会社の設立基準が「資本金300万円」です。

なので「有限会社」を知っている「銀行員世代」には

300万円が一つの資本金の目安になっているからです。

資金に余裕があるのならば300万円を資本金として設立する事が

一番安全ですね。(会社の拡大を考えた場合)

しかし、今回は「社会保険・厚生年金への加入が目的ですので」そんなに多くの資本金は必要ありません。

1円はさすがにやめるべきです・・・。

ちなみに私の知り合いの大家さんは1物件ごとに1法人を10万円の資本金で

設立しています。

これは1物件1法人スキームが流行った時の投資法ですのでお勧めはしません。

*1棟1法人スキームとは個人情報を(債務残高)銀行に解らないようにして

借入を隠して1つの物件ごとに1物件の借り入れを行う方法です。これは規約違反です。

数年前に「りそな銀行」1物件1法人スキームを発見して一時、

一括返済を求めるケースが多発しました。

当然ですがそれを使って

物件を増やしていた投資家たちに戦慄が走りました!

ばれたら「一括返済」を求められて「融資がストップされるからです」

最近は落ち着いていますが、やはり危険なスキームなので辞めた方がいいと思います。

③定款の作成方法&会社の住所&事業内容の決め方

定款とは会社が行う「事業内容」になります。(いわゆる取り扱い説明書の様なもの)

自社のプロフィール・名刺と考えてください。

作成方法の1例としては

・今現在の仕事とそれに付随する一切のこと

・「これからやるかもしれない事業」はある程度書くようにしましょう。

・後から別の事業に変更する場合には定款の変更によりお金が掛かります。数万

★会社の住所はどこにする?

会社の住所に関しては「自宅」でいいと思います。(持ち家の場合)

ただし、自宅が賃貸の場合には管理規定で法人登記が出来ない場合がほとんどです。

管理規約には必ず記載されているはずですので無断で法人登記をした場合には

追い出される可能性もあります。絶対にやめましょう!

【対処法】

・アパートなどで管理組合がない場合には大家さんに相談・交渉する

・バーチャルオフィスを借りる・・・これが一番賢明な方法です。

レンタルオフィスの検索サイトを下に貼っておきます。

・実家が持ち家の場合には実家で登記する・・ただし、実家に会社の書類が全て郵送されます。あまりお勧めは出来ませんが、実家が比較的近くにあり通える距離の場合には親の了解を得て法人登記をするのはありだと思います。

●事業内容に関して

今現在、個人でやっている事業とは別のジャンルで設定してください。

売り上げは0でも大丈夫ですので今現在、仮に飲食店を個人で営業している

場合には「ブログ運営・アフィリエイト・アマゾンへの出店・・・・」

何でもいいです。

自分がやってみたい・やる予定の事業を考えてみてください。

そして実際に稼ごうと努力してください!

④株の保有比率

100%自分でいいと思います。

⑤代表社員

代表社員は自分1人です。

持ち株比率は100%。

人によっては議決権を考慮して自分が67%

妻に33%にする方がいますが、今回は社会保険に加入するための法人ですので

自分への保有比率を100%にしてください。

奥さんや子供などがいる場合でも・役員・非常勤役員などにしてはいけません。

社会保険の扶養に入れなくなってしまいます。

⑥役員報酬 (自分への給与)支払い金額

●役員報酬は自分へ4,5000円~80,000円程度にする

私は60,000円にしました。(月額)

●最適解は45,000円 45,000円×12か月=540,000円(年額報酬)

※給与所得控除は550,000円(年額)

※法人が源泉徴収をする必要がないのは80,000円まで(月額)

※役員報酬(自分への給与)は毎月25日に設定

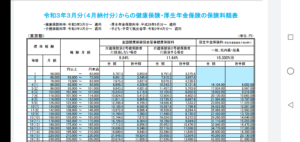

東京の令和3年度の【社会保険料率表】がこちらになります。

下の表を参考にして報酬と社会保険料を確認してください。

拡大出来ます。

★会社を無事に登記出来たら

①最寄り(法人を登記した管轄の税務署)へ給与支払事務所等の開設届書

の提出(1か月以内)

②源泉所得税の納期の特例の承認に関する申請書の提出

③地方税関連の手続き 都道府県および市町村に対して行います。

法人設立届出書、定款のコピー、登記事項証明書(登記簿)

「法人事業課・住民税課」に提出します。

こちらも事前に年金事務所へ連絡入れて持ち物等の確認をしてから訪問するようにしましょう。

事務所の方は丁寧に1つ1つ教えてくれますので安心してください!

⑦年金事務所へ届け出る(会社設立後(登記後)5日以内)

最寄りの年金事務所へ法人登記した書類を持って

①「社会保険の適格事業所届け」

②第3号被保険者関係届(結婚している場合で配偶者が103万以下の収入)

③被保険者資格取得届 (保険に加入させる妻・子供の申請)

を提出しましょう。事前に提出書類などを電話をして確認した方がいいでしょう。

①社会保険適格事業所届け

②第三号被保険者関係届

③被保険者資格取得届

解らない箇所は年金事務所の職員の方に聞きましょう。

丁寧に書き方を教えてくれますので安心してください。

また一通りの書類提出が終了した段階で「社会保険料ご請求額の試算表」

というものがもらえます。

以下の書類です。この試算表がほぼ確定した社会保険料になります。

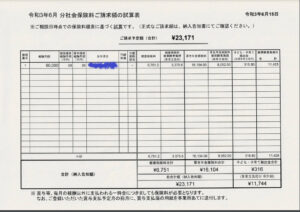

我が家の場合は4名分の(社会保険+厚生年金)が23,171円になっています。

一番大切なポイントです。

※家族がいる人は家族全員を扶養にいれてください。

奥さんがパートで年間の給与が103万円以下の場合には扶養に入れます。

無事に適格事業所として認定されたら自社の社会保険証が人数分届きます。

管轄の税務署への各種届け出も忘れずに済ませましょう。

こんなに違う社会保険料!

私の場合は家族4人で以下の金額になります。

①健康保険料 6,751円

②厚生年金 16,104円

③子供・子育て拠出金 316円

合計 23,171円 (月額)(個人と会社で折半します)

年額 278,052円

国民健康保険と国民年金の場合は以下の金額になります。

おおまかな目安としての課税基準収入 (年額)

300万 710,000円 程度

400万 820,000円 程度

500万 930,000円 程度

市町村によって多少金額の差はありますが、保険料の差は歴然です!

最低でも年間40万~60万以上の節税になります。

法人を設立するだけでこれだけの差がでます。

以前は税理士を雇っていましたが、今は顧問依頼はしていません。

これを機会に会計を学んでみることもいいことだと思います。

もちろん、煩雑になって自分では手が負えないようになったら

税理士に依頼することも視野にいれる。

とりあえずは自分でやってみるのもありだと思います。

・法人税の均等割り 70,000円 (法人住民税)毎年掛かります。

・会計ソフト使用料 毎年、年額30,000円は別途で掛かります。

・(FREEE・マネーフォワード・弥生会計)

もう1点 注意事項があります。

※代表社員は「雇用保険・労災保険には加入出来ません」

これに対して不安な人は自分で収入保障型の保険に加入する必要があります。

その場合には民間での保険に加入することになるので割高になってしまいます。

収入保障型の保険に加入するより生命保険での入院保障を厚くすることをおススメします。(都民共済・県民共済の総合保障 1人2000円で十分です)

それでも先々のことを考えたら法人を設立しない理由はないかな?

と思ったりしています。

法人を設立することを激しくおススメします!

「純粋に税理士を雇って法人を設立する損益分岐点は課税所得で440万円」が損益分岐点になります。

(公認会計士の資格を持った税理士が私に熱く教えてくれました。)

課税所得とは「経費を全て引いた後の利益になります」

※総収入ではありませんので注意してください。

個人事業主と法人の2足のわらじを履いて双方のいいところ取りをして

保険・年金の最適化をしていきましょう。

税金が格段に安くなった上に将来貰える年金額もアップします。

フリーランス・個人事業主が法人を作らない方がいいという理由が見当たりません!

絶対にお勧めですよ!

今からすぐに法人を設立してお金を貯めましょう!

そして法人を設立して社会保険・厚生年金に加入した場合には毎年3月に

協会けんぽより「健康診断の案内が届きます」

格安で健康診断が受けれます。

会社を辞めてフリーランス・個人事業主になると自分の健康管理も

二の次になって仕事にまい進してしまいます。

体のメンテナンスをする機会が損失されているのが現状ではありませんか?

会社員時代と同様に健康診断が受けれます。

ここでも法人格の恩恵を受けることが出来ます。