この記事で解ること

自分で積み立てる個人年金に加入が大変おススメです!賢く資産を形成しよう!

IDECOに加入して自分年金を作ろう!

・国民年金だけでは老後の生活は厳しい(厚生年金積立者は除く)

・セミリタイヤしたフリーランス・個人事業主は「確定拠出年金・iDECO」に加入すべき

・口座を開設する証券会社は「SBI証券」

・積立金は全額「S&P500」で積み立てて運用する

・ニューヨーク証券取引所に上場している優良企業500銘柄

・S&Pの過去30年の利回り

5年 11.52% 10年 6.98% 20年 7.94% 30年 9.89%

過去50年 9.73% 日経平均と比較すると物凄い運用実績です!!

日本で上場している優良企業225銘柄

・日経平均の過去30年の利回り

5年 13.49% 10年 1.57% 20年 0.78% 30年 0.18%

S&Pとは比較にならない低さですね、、、。ここ30年の日本経済の実態をそのまま反映しています。

S&P500と対比しておよそ 1/55の運用実績です。

・morninng star (金融電卓)を使って計算してみる。

・掛け金は月額5,000円~68,000円(その人の状況によります)

・年金支払い時期は60歳または65歳から受給することが可能です。

・掛け金は全額社会保険料控除として所得税控除となります。

詳しい税制は↓↓を参考にしてください。

・老後2000万問題は本当か?

いち時期、金融庁の審議委員会で老後に2000万円が必要になるという話が大きく

クローズアップされて世間は大騒ぎになりました。

果たして本当にそうでしょうか?

むしろ2000万円は大前提かもしれない、、、、。

しかし私の個人の意見としては置かれている環境で人それぞれ全て違うように感じます。

2000万円以上必要な人もいれば、2000万円なんて全然必要ないという人も

当然いるでしょう。

もちろん、老後のお金があることに不満を言う人はいないでしょう。

老後資金は潤沢であるほうが精神的に楽ですし、

なによりも安心して生活していけます。

私の感覚としては

サラリーマン・公務員などに関してはさほど心配していない人がほとんどではないでしょうか?

心配している人の中心は自営業の人や、派遣社員、個人事業主が多くいるように思われます。

私自身も22年間厚生年金に加入して来ていますので実際にはそれほどは心配していません。

もちろん、豊かな生活をしたい!という希望はあります。

何よりも不動産があればそもそも年金に関しての心配は無用ですね。

それよりも定年までに物件をある程度買い進めることをお勧めします。

国家以外の「盤石な年金システム」は自ら構築しておきましょう!

若い人ならなおさらです。

早いうちに資産形成をされることをお勧めしますし、早く始めればそれだけ有利です。

特に自営業の人(私)や個人事業主の方は国民年金だけでは全然足りないのは事実です。

20歳から60歳までの40年間を国民年金に加入しても受給出来る金額は

78万円(月額65000円)です。

夫婦2人で13万円 住宅に掛かる金額が0として夫婦2人でそこそこの生活が出来る

感じでしょうか?

私は2019年5月にフリーランスとなってから社会保険を任意継続するなどして

現在は自分の法人で社会保険に加入しています。

フリーランスになった人はとりあえず「社会保険の任意継続」をお勧めします。(2年間はそのまま(前の会社)の社会保険に加入できます)

また、国民年金・国民健康保険に加入している人はやはり老後の年金には不安が残ると思います。

フリーランス・個人事業主・自営業の方へのおすすめな資産形成方法は下記になります。

・IDECO 確定拠出年金(自分で年金を別途で積み立てる)に加入する

・積立NISA (自分で株式を購入して運用)を開始する

・小規模事業共済への加入する

などが自衛手段としてのおすすめの商品になります。

私は現在 IDECO(個人積立年金)に加入して毎月運用をしています。

積立NISAもやろうと思っています。

今回は確定拠出年金 IDECOに関しての記事になります。

私は現在47歳ですが、私よりも若いフリーランス・個人事業主・自営業・会社経営者

は絶対にやるべきです。

貯金も大事ですが、60歳で一括で振り込まれる非課税の積み立てを別途で開始しましょう!

絶対に有利です。

S&P500が最強である

私の場合には前職の会社の退職金制度が崩壊して「確定拠出年金へ強制的に移管」させられたので最低限の退職金が2019年5月 時点で440万程度積みあがっていました。

その後、自分で確定拠出年金を運用積立しています。

自分で積み立てを継続してから2年6か月が経過しました。

現在の運営実績は約200万近い運用益を得てにいます。

【私の場合の運用シュミレーション】

・現在運用資金 720万円 (2021年12月時点)

・運用商品 バンガード S&P500 へ全額

・毎月の積立金額 2.3万

・予想利回り 5% (予想利回りは最低限の利回りを予測しています)

・積立期間 17年(65歳まで)

・17年後の予想金額 運用利回り4.9%で2300万円

・積立期間 13年(60歳まで)

・13年後の予想金額 運用利回り4.9%で 1800万円

という結果になりました。

13年間運用し続けるだけで今の2.57倍の金額になります。

(700万円→1800万円)

当初、IDECOに移管した時、10年程前にはS&P500を知らなかったので

外国債とに国内株式で運用を10年程度続けていました。

2020年11月よりS&P500を100%購入して

毎月23,000円を元本に積み立てながら複利で運用しています。

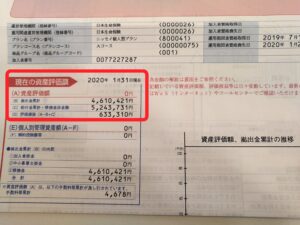

2020年2月に送られてきた「残高のお知らせ」では

掛け金 461万円に対して評価額 524万円 差し引き利益 63万円

元本割れこそしていませんが63万円では少し哀しい運用益ですよね?

そして1年が経過した今(2021年12月)の運用実績がこちらです。

7,286,275円 +1,928,885円

前回が+60万円だったので1年間で

毎月10万円以上の運用益があるという事になります。

赤い丸で囲っているのが運用商品S&P500です。

全額運用しています。

複利の威力は絶大ですね!

恐るべしS&P500!

かのアインシュタインも「人類の最大の発明は複利だ」と言っています。

またS&P500の過去の運用実績は50年で9.73%です。

その半分5%を運用利回りを想定しています。

世界ナンバー1の投資家 ウォーレンバフェットも自分が死んだ場合には妻にS&P500に投資するように勧めています。

私も株を始めた当初は国内株式に投資をしていましたが、株を勉強するにつれて

米国の株式が最も優れていることに気づきました。(遅すぎる・・・)

IDECOでS&P500を取り扱っている金融機関は3社だけ!!

①SBI証券

②松井証券

③マネックス証券

私は自動車保険・普通株式口座もSBI証券なのでSBI証券の口座を

そのまま利用しました。(申し込みました)

お金を取られる訳ではないので気軽に資料請求などしてみてはいかがでしょうか?

しつこい勧誘なども一切ありません。

SBI証券はこちらから

↓ ↓ ↓

口座の開設は無料です。

これから株式投資などをやろうと検討されている人にもおすすめします。

インターネット株式会社としては老舗・ソフトバンクグループです。

・過去の記事 :SBI自動車保険は最強である

アメリカの経済が世界最強だからアメリカに投資する

なぜ米国の株式が一番すぐれているのか?

答えは簡単です。

・アメリカドルが世界の基軸通貨であること

・アメリカが世界第一位の軍事大国である

・イギリス→アメリカ・カナダ・オーストラリア・ニュージーランド・南アフリカ

などはそのほとんどがイギリスからの移民(入植者)によってイギリスポンドとドルで

決済されている。つまり歴史的にみても覇権国家であるイギリスと・アメリカを中心とした

西側諸国の経済の基盤は盤石でよほどのことがない限りは経済成長し続ける。

・現在も世界経済を掌握しているのはイギリスである。

・中国がいくら経済成長しようが、基軸通貨になることは上記国家が許さない。

上記の理由からこれからもアメリカドル(アメリカ経済は伸び続ける)からアメリカの

証券・株式に投資することが最良である。と結論付けました。

若い方は「厚生年金以外に」早めに「IDECO」を開始することを特に

おススメします。

・過去の記事 SBI自動車保険は最強である